|

жаЙњЦћГЕЙЄвЕаЛс

ОнжаЙњЦћГЕЙЄвЕаЛсЭГМЦЗжЮіЃЌ2021ФъЦћГЕВњЯњЭЌБШГЪЯждіГЄЃЌНсЪјСЫ2018ФъвдРДСЌајШ§ФъЕФЯТНЕОжУцЁЃЦфжааТФмдДЦћГЕГЩЮЊзюДѓССЕуЃЌШЋФъЯњСПГЌЙ§350ЭђСОЃЌЪаГЁеМгаТЪЬсЩ§жС13.4%ЃЌНјвЛВНЫЕУїСЫаТФмдДЦћГЕЪаГЁвбОДгеўВпЧ§ЖЏзЊЯђЪаГЁРЖЏЃЛЪмЙњМЪЪаГЁЕФЛжИДЁЂжаЙњЦЗХЦОКељСІЬсЩ§ЕШвђЫиЭЦЖЏЃЌЮвЙњЦћГЕГіПкБэЯжГіЩЋЃЌДг4дТЗнвдРДЃЌЖрДЮЫЂаТРњЪЗМЧТМЃЌФъЖШГіПкЪзДЮГЌЙ§200ЭђСОЃЌЪЕЯжСЫЖрФъРДвЛжБХЧЛВдк100ЭђСОзѓгвЕФЭЛЦЦЃЛжаЙњЦЗХЦЦћГЕЪмаТФмдДЁЂГіПкЪаГЁЯђКУДјРДЕФРЖЏзїгУЃЌЪаГЁЗнЖювбГЌЙ§44%ЃЌНгНќРњЪЗзюКУЫЎЦНЁЃ

вЛЁЂЦћГЕЙЄвЕжївЊжИБъЭъГЩЧщПі

1ЁЂЦћГЕВњЁЂЯњЁЂДцЧщПі

2ЁЂаТФмдДЦћГЕВњЯњЧщПі

3ЁЂГіПкЧщПі

4ЁЂОМУаЇвцЧщПі

ЖўЁЂЦћГЕЙЄвЕОМУдЫааЧщПі

2021ФъЃЌЪЪЗъЁАСНИіАйФъЁБРњЪЗНЛЛуЦкЃЌСЂзуЁАЪЎЫФЮхЁБПЊОжжЎФъЃЌЦћГЕаавЕШЋУцЙсГЙЯАНќЦНаТЪБДњжаЙњЬиЩЋЩчЛсжївхЫМЯыЃЌдкЙЄаХВПЕШеўИЎвЕЮёжїЙмВПУХЕФжИЕМЯТЃЌдкШЋаавЕЕФЙВЭЌХЌСІЯТЃЌЦћГЕаавЕУцЖдаОЦЌЖЬШБЁЂдВФСЯМлИёГжајИпЮЛЕШВЛРћвђЫигАЯьЃЌгФбЖјЩЯЃЌжїЖЏзїЮЊЃЌШЋФъЦћГЕВњЯњГЪЯжЮШжагадіЕФЗЂеЙЬЌЪЦЃЌеЙЯжчЧПДѓЕФЗЂеЙШЭадКЭЗЂеЙЖЏСІЁЃ

ДгШЋФъЗЂеЙРДПДЃЌ2021ФъЦћГЕВњЯњЭЌБШГЪЯждіГЄЃЌНсЪјСЫ2018ФъвдРДСЌајШ§ФъЕФЯТНЕОжУцЁЃЦфжааТФмдДЦћГЕГЩЮЊзюДѓССЕуЃЌШЋФъЯњСПГЌЙ§350ЭђСОЃЌЪаГЁеМгаТЪЬсЩ§жС13.4% ,пJвЛВНЫЕУїСЫаТФмдДЦћГЕЪаГЁвбОДгеўВпЧ§ЖЏзЊЯђЪаГЁРЖЏЃЛЪмЙњМЪЪаГЁЕФЛжИДЁЂжаЙњЦЗХЦОКељСІЬсЩ§ЕШвђЫиЭЦЖЏЃЌЮвЙњЦћГЕГіПкБэЯжГіЩЋЃЌДг4дТЗнвдРДЃЌЖрДЮЫЂаТРњЪЗМЧТМЃЌФъЖШГіПкЪзДЮГЌЙ§200ЭђСОЃЌЪЕЯжСЫЖрФъРДвЛжБХЧЛВдк100ЭђСОзѓгвЕФЭЛЦЦЃЛжаЙњЦЗХЦЦћГЕЪмаТФмдДЁЂГіПкЪаГЁЯђКУДјРДЕФРЖЏзїгУЃЌЪаГЁЗнЖювбГЌЙ§44% ,НгНќРњЪЗзюКУЫЎЦНЁЃ

2022ФъЃЌЮвЙњНЋМЬајдњЪЕзіКУЁАСљЮШЁБЁЂЁАСљБЃЁБЙЄзїЃЌГжајИФЩЦУёЩњЃЌзХСІЮШЖЈКъЙлОМУДѓХЬ, БЃГжОМУдЫаадкКЯРэЧјМфЁЃдкетбљЕФБГОАЯТЃЌЦћГЕЪаГЁашЧѓНЋБЃГжЮШЖЈЃЌАщЫцЙЉИјЖЫаОЦЌЙЉгІВЛзуЁЂ дВФСЯМлИёИпЮЛдЫааЕШЮЪЬтдкаТЕФвЛФъж№ВНИФЩЦЃЌдЄМЦ2022ФъЦћГЕЪаГЁНЋМЬајГЪЯжЮШжаЯђКУЕФЗЂеЙЬЌЪЦЃЌШЋФъВњЯњБэЯжКУгк2021ФъЁЃ

1ЁЂЦћГЕВњЯњЮШжагаді

ДгШЋФъЦћГЕЯњСПЧщПіРДПДЃЌвЛМОЖШгЩгкЭЌЦкЛљЪ§НЯЕЭЃЌЦћГЕЪаГЁЭЌБШГЪЯжПьЫйдіГЄЃЌЖўМОЖШдіЫйгаЫљЛиТфЃЌШ§МОЖШЪмаОЦЌЙЉИјВЛзугАЯьзюДѓЃЌГіЯжНЯДѓЗљЖШЯТНЕЃЌЫФМОЖШУїЯдЛжИДЃЌ КУгкдЄЦкЃЌШЗБЃСЫШЋФъЮШжагадіЕФСМКУЗЂеЙЬЌЪЦЁЃ

12дТЃЌЦћГЕВњЯњЗжБ№ЭъГЩ290.7ЭђСОКЭ 278.6ЭђСОЃЌЛЗБШЗжБ№діГЄ12.5%КЭ10.5% , ВњСПЭЌБШдіГЄ2.4% ЃЌЯњСПЭЌБШЯТНЕ1.6%ЃЌЦфжаВњСПдіЫйгЩИКзЊе§ЃЌЯњСПНЕЗљЪее7.5ИіАйЗжЕуЁЃгы2019ФъЭЌЦкЯрБШЃЌВњЯњЭЌБШЗжБ№діГЄ8.2%КЭ4.7% ЃЌЦфжаВњСПдіЫйНЯ11дТгЩИКзЊе§ЃЌЯњСПдіЫйБШ11дТРЉДѓ2.2ИіАйЗжЕуЁЃ

2ЁЂГЫгУГЕЪаГЁМЬајБЃГж2000ЭђСОвдЩЯЙцФЃ

ДгШЋФъГЫгУГЕЯњСПБфЛЏЧщПіРДПДЃЌФъГѕгЩгкЛљЪ§НЯЕЭЃЌГЫгУГЕЪаГЁБэЯжГіДѓЗљдіГЄЕФзДЬЌЃЌЕЋЪЧЫцзХаОЦЌЙЉгІВЛзуЮЪЬтж№ВНЯдЯжЃЌЕўМгЭЌЦкЛљЪ§ЕФПьЫйЬсИпЃЌГЫгУГЕЪаГЁПЊЪМГіЯжЯТЛЌЃЌЧвНЕЗљгаЫљРЉДѓЁЃНјШыЫФМОЖШАщЫцаОЦЌЮЪЬтЕФж№ВНЛКНтЃЌГЫгУГЕЪаГЁдЫааЧїЮШЃЌНЕЗљж№НЅЪееЁЃ

12дТЃЌЫцзХаОЦЌЙЉгІЮЪЬтНЯ11дТгаЫљЛКНтЃЌЕўМгЦѓвЕФъЕзГхСПвђЫиЃЌБОдТГЫгУГЕгаЫљЛиЩ§ЃЌГЫгУГЕВњЯњЗжБ№ЭъГЩ252.7ЭђСОКЭ242.2ЭђСОЃЌЛЗБШЗжБ№діГЄ13.2%КЭ10.5% ,ЭЌБШЗжБ№діГЄ8.4%КЭ2.0% ЃЌдіЫйНЯ11дТгЩИКзЊе§ЁЃгы2019ФъЯрБШЃЌГЫгУГЕВњЯњЭЌБШдіГЄ15.5%КЭ9.3% ЃЌдіЗљБШ11дТРЉДѓ12.5КЭ2.8ИіАйЗжЕуЁЃ

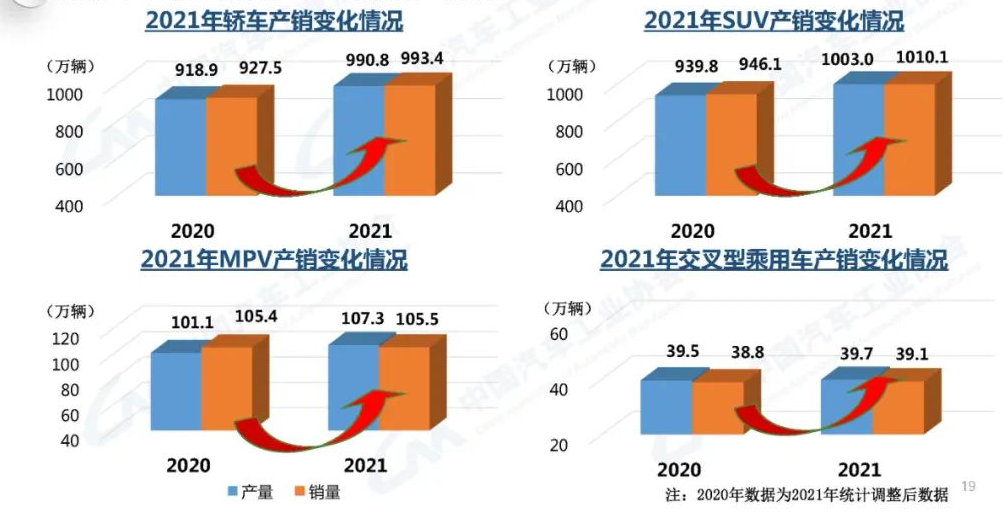

ДгЯИЗжГЕаЭРДПДЃЌ12дТЫФРрГЕаЭВњСПОљГЪЯждіГЄЃЌНЮГЕЁЂSUVЯњСПГЪЯждіГЄЁЃШЋФъЫФРрГЕаЭВњЯњОљГЪЯждіГЄЁЃ

3ЁЂЩЬгУГЕВњЯњгаЫљЯТНЕ

ДгШЋФъЩЬгУГЕзпЪЦПДЃЌЩЯАыФъБэЯжУїЯдКУгкЯТАыЁЃЦфжавЛМОЖШгЩгкЭЌЦкЛљЪ§НЯЕЭЃЌВњЯњГЪЯжДѓЗљдіГЄЃЌЖўМОЖШПЊЪМЯњСПЭЌБШЯТНЕЃЌЯТАыФъЯТНЕЧїЪЦИќЮЊУїЯдЁЃ

12дТЃЌЩЬгУГЕВњЯњЗжБ№ЭъГЩ38.0ЭђСОКЭ36.4ЭђСОЃЌ ЛЗБШЗжБ№діГЄ7.7%КЭ10.5% ЃЛЭЌБШЗжБ№ЯТНЕ25.3% КЭ20.1% ЃЌНЕЗљБШ11дТЗжБ№Ъее6.6КЭ10.2ИіАйЗжЕуЁЃгы2019ФъЭЌЦкЯрБШЃЌЩЬгУГЕВњЯњЭЌБШЯТНЕ23.6%КЭ18.2% ЃЌНЕЗљБШ11дТЗжБ№РЉДѓ5.6КЭ0.6ИіАйЗжЕуЁЃ

ДгЯИЗжГЕаЭРДПДЃЌ12дТПЭГЕЁЂЛѕГЕВњЯњЭЌБШОљГЪЯжЯТНЕЁЃПЭГЕШЋФъВњЯњНсЪјСЫЧАМИФъЕФЯТНЕЬЌЪЦЃЌгаЫљЛиЩ§ЃЌВњЯњЭЌБШГЪЯждіГЄЃЌЛѕГЕШЋФъВњЯњЭЌБШГЪЯжЯТНЕЁЃ

4ЁЂЦЄПЈГЕВњЯњПьЫйдіГЄ

2021ФъЃЌЦЄПЈВњЯњЗжБ№ЭъГЩ54.7ЭђСОКЭ55.4ЭђСОЃЌЭЌБШЗжБ№діГЄ11.2%КЭ12.9%ЁЃ

ЗжШМСЯЧщПіПДЃЌ2021ФъЃЌЦћгЭГЕВњЯњОљЭъГЩ13.0ЭђСОЃЌЭЌБШЗжБ№діГЄ5.8%КЭ 5.3% ;ВёгЭГЕВњЯњЗжБ№ЭъГЩ41.5ЭђСОКЭ 42.2ЭђСОЃЌЭЌБШЗжБ№діГЄ12.8%КЭ15.4%ЁЃ

2021ФъЃЌХХУћЧАЮхМвЕФЦЄПЈЦѓвЕЯњСПКЯМЦ42.9ЭђСОЃЌЭЌБШдіГЄ7.4% ЃЌеМЦЄПЈЯњЪлзмСПЕФ77.5%ЃЌЕЭгкЩЯФъЭЌЦк4.0ИіАйЗжЕуЁЃ

5ЁЂаТФмдДЦћГЕВњЯњГЌЙ§350ЭђСО

ДгаТФмдДЦћГЕзпЪЦЧщПіРДПДЃЌШЋФъБЃГжСЫВњЯњСНЭњЕФЗЂеЙОжУцЃЌ3дТЗнПЊЪМдТЯњСПГЌЙ§20ЭђСОЃЌ8дТЗнГЌЙ§30ЭђСОЃЌ11дТЗнГЌЙ§40ЭђСОЃЌ12дТЗнДяЕН 53ЭђСОЃЌБэЯжГіГжајдіГЄЪЦЭЗЁЃ

12дТЃЌаТФмдДЦћГЕВњЯњЗжБ№ЭъГЩ51.8ЭђСОКЭ 53.1ЭђСОЃЌдйДДРњЪЗаТИпЃЌЭЌБШЗжБ№діГЄ1.2БЖКЭ1.1БЖЁЃ12дТаТФмдДЦћГЕЪаГЁЩјЭИТЪДяЕН19.1% ,МЬајИпгкЩЯдТЃЌЦфжааТФмдДГЫгУГЕЪаГЁЩјЭИТЪДяЕН20.6%.ЁЃ

ДгЯИЗжГЕаЭРДПДЃЌДПЕчЖЏЦћГЕЕФЕЅдТВњЯњвВЫЂаТСЫРњЪЗМЧТМЁЃ12дТДПЕчЖЏЦћГЕВњЯњЗжБ№ЭъГЩ43.4ЭђСОКЭ44.8ЭђСОЃЌЭЌБШОљдіГЄ1.1БЖЃЛВхЕчЪНЛьКЯЖЏСІЦћГЕВњЯњЗжБ№ЭъГЩ8.4ЭђСОКЭ8.2ЭђСОЃЌЭЌБШЗжБ№діГЄ1.6БЖКЭ1.2БЖЃЛШМСЯЕчГиЦћГЕВњЯњЗжБ№ЭъГЩ627СОКЭ486СОЃЌЭЌБШЗжБ№діГЄ1.4БЖКЭ1.1БЖЁЃ

6ЁЂжаЙњЦЗХЦГЫгУГЕЪаГЁЗнЖюУїЯдЛиЩ§

7ЁЂжиЕуЦѓвЕМЏЭХЪаГЁМЏжаЖШБЃГжЦНЮШ

8ЁЂЦћГЕГіПкДДРњЪЗаТИп

ДгШЋФъЦћГЕЦѓвЕГіПкЧщПіРДПДЃЌИїдТчПкЭЌБШОљБЃГжПьЫйдіГЄЃЌЦфжаЫФМОЖШдТОљГіПкСПГЌЙ§20ЭђСОЃЌБэЯжИќЮЊЭЛГіЁЃ

12дТЃЌЦћГЕЦѓвЕчПк22.3ЭђСОЃЌЛЗБШдіГЄ11.4% ЃЌЭЌБШдіГЄ54.0%ЁЃБОдТаТФмдДЦћГЕГіПкдіГЄЙБЯзЖШЮЊ3.9%ЁЃ

ДгЯИЗжГЕаЭРДПДЃЌ12дТГЫгУГЕГіПк18.7ЭђСОЃЌЛЗБШдіГЄ9.8% ЃЌЭЌБШдіГЄ61.2%ЃЛЩЬгУГЕГіПк3.6ЭђСОЃЌЛЗБШдіГЄ21.1% ЃЌЭЌБШдіГЄ25.0%ЁЃШЋФъГЫгУГЕГіПк161.4ЭђСОЃЌЭЌБШдіГЄ1.1БЖЃЛЩЬгУГЕчПк40.2ЭђСОЃЌЭЌБШдіГЄ70.7%ЁЃ

9ЁЂжиЕуЦѓвЕОМУаЇвцжївЊжИБъБЃГждіГЄ

змЕФРДПДЃЌ2021ФъдкЙњФкКъЙлОМУдЫаазмЬхЦНЮШГжајЛжИДЕФБГОАЯТЃЌЦћГЕаавЕЗЂеЙШЭадМЬајБЃГжЁЃзїЮЊЙњУёОМУживЊЕФжЇжљВњвЕЃЌЦћГЕаавЕе§ДІгкзЊаЭЩ§МЖЕФЙиМќНзЖЮЃЌБфОжжЎЯТЕФЦћГЕаавЕНќФъРДзмЬхБЃГжЮШЖЈЗЂеЙЃЌЖдКъЙлОМУЮШжаЯђКУЕФЗЂеЙЬЌЪЦЦ№ЕНСЫживЊЕФжЇГХзїгУЁЃ

вВвЊПДЕНЃЌЕБЧАЦћГЕаОЦЌЖЬШБЫфж№НЅЛКНтЃЌЕЋШдЯдНєеХЃЌБЃГжВњЯњЮШЖЈдіГЄвРШЛашвЊШЋаавЕЙВЭЌХЌСІЁЃ

ЮДРДЃЌдкЁАЕчЖЏЛЏЁЂЭјСЊЛЏЁЂжЧФмЛЏЁБДйНјЯТЃЌЦћГЕаавЕНЋМЬајЛ§МЋгЕБЇаТвЛТжПЦММИяУќЃЌМсГжДДаТЧ§ЖЏЃЌМгПьШкШыаТЗЂеЙИёОжЃЌГЩЮЊЭЦЖЏШЋЧђЦћГЕаавЕзЊаЭЩ§МЖЕФСьХмепЃЌЮЊЪЕЯжЕкЖўИіАйФъФПБъзіГіЦћГЕаавЕгІгаЕФЙБЯзЁЃ

|